營業稅和營所稅是企業經營時常見的 2 種稅金,但課稅方式與對象截然不同。

營業稅是依銷售金額計算,只要有銷售行為就必須繳納;營所稅則是依企業實際利潤課稅,只有獲利時才需繳納。

本文將透過表格整理與實際範例,帶你一次搞懂這 2 種稅的差異與申報方式。

營業稅 v.s 營所稅一表看懂 2 者差異

雖然營業稅與營所稅都是企業經營過程中常見的稅項,但 2 者在課稅邏輯、對象與計算方式上有明顯不同。詳細差異請參考下方表格:

| 項目 | 營業稅 | 營所稅 |

|---|---|---|

| 課稅基礎 | 銷售金額(不論是否獲利) | 營業淨利(收入 – 成本) |

| 課稅對象 | 消費者 | 營利企業 |

| 申報時間 | 單月 1 – 15日(每 2 個月申報 1 次) | 每年 5 月申報(5/1 – 5/31) |

| 稅率 | 1% – 5%(常見為 5%) | 20% |

| 性質 | 消費稅,企業代收代付 | 所得稅,企業獲利後才繳納 |

| 主管機關 | 財政部國稅局 | 財政部國稅局 |

| 虧損是否仍須繳納 | 是,只要有銷售行為就需繳納 | 否,僅有利潤時才需繳納 |

營業稅是什麼?

營業稅是一種屬於消費性質的間接稅,由企業在銷售商品或提供服務時,先向消費者收取後,再繳交給政府。

實際承擔營業稅的是消費者,而企業僅為代徵代繳的角色。因此,即使企業本身未獲利仍須依規定申報並繳納營業稅。

營業稅主要分為 2 大類型:

| 類別 | 稅率 | 說明 |

|---|---|---|

| 加值型營業稅 | 通常為 5% | 適用於大多數需開立發票的企業。可將購進時支付的進項稅額,扣抵銷售時收取的銷項稅額後,再繳納差額。 |

| 非加值型營業稅 | 依行業別, 0.1% – 25% 不等 | 適用於小規模營業人或特定行業(如夜總會、銀行、保險業等)。稅額以銷售額直接乘上稅率計算,通常不扣抵進項稅額。 |

營業稅怎麼算?

在搞懂營業稅計算方式之前,必須先釐清企業銷售額是否達營業稅起徵點,以下整理出 3 種情況,讓你快速判斷自己適用哪一種課稅方式:

營業稅起徵點為判定是否需要繳納營業稅的門檻,根據營業稅法條規定企業銷售貨物金額未達 10 萬元;或提供勞務金額未達 5 萬元,得免徵營業稅。

| 每月營業額 | 是否需繳營業稅 | 處理方式說明 |

|---|---|---|

| 營業額 < 起徵點 | 否 | 無須繳納營業稅,也無需申報。 |

| 起徵點 ≤ 營業額 < 20 萬 | 是 | 可於辦理商業登記時一併申請為小規模營業人,由國稅局每季核定營業額並按 1% 稅率課稅,免開發票。 |

| 營業額 > 20 萬 | 是 | 須開立統一發票,並以每 2 月為一期申報營業稅,次期開始後 15 日內完成繳稅。 |

加值型及非加值型營業稅法計算方式分別如下:

- 加值型營業稅公式:應納稅額 = 銷項稅額 − 進項稅額

- 銷項稅額:企業銷售商品或服務時,收取的營業稅(銷售額 × 5%)

- 進項稅額:企業購入商品或服務時,支付的營業稅(進貨額 × 5%)

- 若計算結果為正值,需繳納稅額;若為負值,則可以留抵下期或申請退稅。

舉例來說:公司 2 月銷售額含稅為 100 萬元,開立統一發票,進貨成本含稅 40 萬元。

100 萬 × 5% (銷項稅額 × 稅率)- 40 萬 × 5%(進項稅額 × 稅率) = 3 萬(應納稅額)

- 非加值型營業稅公式:應納稅額 = 銷售額 × 稅率

- 不考慮進項稅額,直接依銷售額計算。但需依產業別計算稅率:

| 產業類別 | 營業稅稅率 |

|---|---|

| 小規模營業人 | 1% |

| 金融業(部分) | 2% |

| 夜總會 | 15% |

| 酒家/有陪侍場所 | 25% |

| 農產品批發市場 | 0.1% |

營業稅申報時間與方式

申報時間:

- 一般營業人:每 2 個月為一期,於次期開始 15 日內申報(例如:1 – 2 月的營業稅申報截止日為 3 月 15 日)

- 適用 0 稅率者:可申請每月申報

申報方式:

- 網路申報:透過財政部電子申報繳稅服務網

- 臨櫃/郵寄申報:攜帶進銷項證明文件前往主管機關

- 電磁紀錄媒體申報:以光碟、隨身碟儲存文件,並交付主管機關指派專人

營業稅申報教學:網路申報步驟

一般營業人可透過財政部電子申報繳稅系統線上辦理,以下為操作步驟:

- 申請身分認證:於財政部電子申報繳稅服務網,申請簡化憑證

- 軟體安裝:申請完成後,下載營業稅網路申報軟體

- 資料建檔及審核:上傳基本資料、進銷項資料等

- 選擇繳費方式:「網際網路繳稅」、「已赴金融機構繳納」或「尚未繳納」3 種方式可供選擇

- 申報完成:

- 完成繳款:主機端回傳報繳紀錄,請妥善保管

- 尚未繳納:主機端回傳繳款書,請列印後前往代收機構繳款,完成申報

營所稅是什麼?

營所稅全名為營利事業所得稅,是針對公司行號營運後的「淨利」,也就是營業收入扣除成本與費用後的實際利潤來課稅。不同於營業稅,只有當企業有賺錢時才需繳納營所稅,若虧損或持平則不需繳納。

營所稅計算2步驟

營利事業所得稅是針對公司行號所得課徵的稅賦,所以要先計算公司是否有盈餘後,再計算營所稅的應納稅額,步驟如下:

步驟 1:計算課稅所得額

營所稅的課稅所得額就是公司的年度淨利(稅前淨利),簡單來說就是公司的總收入扣掉總支出。

課稅所得額計算公式 = 營業收入 – 營業成本 – 營業費用 + 業外收益 – 業外支出

步驟 2:計算營所稅應納稅額

根據《所得稅法》第 5 條,營所稅起徵標準與稅率分為 3 個階段,各階段公式如下:

| 課稅所得額範圍 | 稅率/計算方式 | 說明 |

|---|---|---|

| 課稅所得額 < 12 萬 | 免稅 | 小規模或虧損事業,無須繳納營所稅 |

| 12 萬 ≤ 課稅所得額 < 20 萬 | (課稅所得額 − 12 萬)× 1/2 | 採「超額部分的一半」為稅額,有效稅率低於 20% |

| 課稅所得額 > 20 萬 | 課稅所得額 × 20% | 採固定稅率 20% 課徵 |

案例一:假設公司全年課稅所得額為 16 萬元

16 萬 < 20 萬,因此計算方式為(課稅所得額 − 12 萬)× 1/2

應納稅額:(16 萬 – 12 萬) × 1/2 = 2 萬

案例二:假設公司全年課稅所得額為 22 萬元

22 萬 > 20 萬,因此計算方式為課稅所得額 × 20%

應納稅額:22 萬 × 20% = 4.4 萬

營所稅申報時間與方式

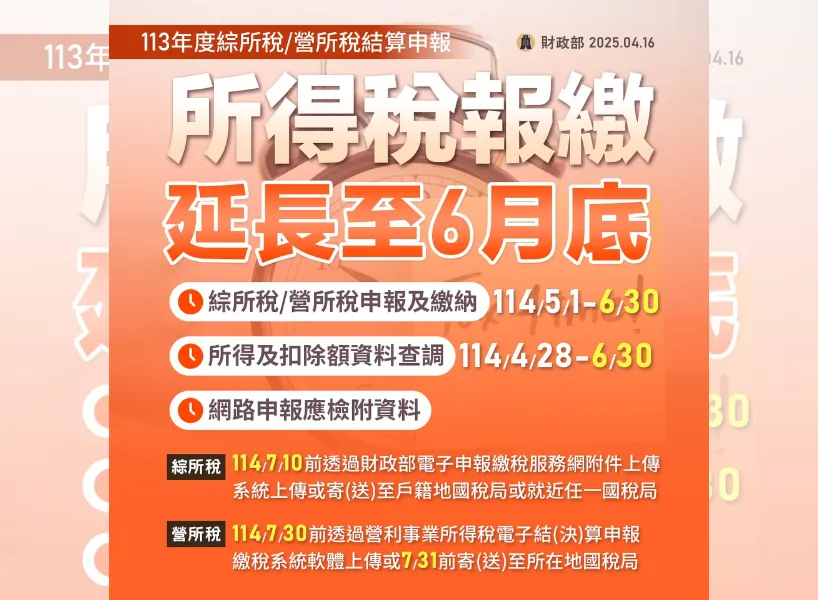

- 申報時間:通常為每年 5/1 – 5/31 (2025 營所稅延期至 6/30截止,與綜所稅同步)

- 申報方式:依公司規模與帳務狀況分為以下 5 種

- 查帳申報:依據公司實際帳載收入、成本、費用計算所得,適用於帳務健全、年營業額較高的公司。

- 擴大書面審核申報(書審):以國稅局公告的「書審純益率」計算所得,適用於年營業額 3,000 萬元以下且帳務較不齊全的公司。

- 所得額標準申報:以國稅局訂定的「所得額標準」計算所得,適用於年營業額 3,000 萬元以上且帳證不齊全者。

- 同業利潤標準申報:適用於帳證嚴重不齊全時,由國稅局依同業利潤標準核定所得。

- 會計師簽證申報(稅務簽證):由會計師查核簽證,適用於年營業額 1 億元以上或需適用盈虧互抵的公司。

營所稅申報教學:網路申報步驟

一般營業人可透過財政部電子申報繳稅系統線上辦理,以下為操作步驟:

- 申請身分認證:於財政部電子申報繳稅服務網,申請簡化憑證

- 軟體安裝:申請完成後,下載營所稅網路申報軟體

- 基本資料建檔:公司行號、聯絡人基本資料建檔

- 資料輸入:依公司行號類型完成填寫所需申報書資料

- 申報資料匯出:確認輸入資料正確後,會出申報資料

- 審核申報並繳款:依公司實際年制別上傳資料並列印繳款書,完成繳費

結論

營業稅與營所稅是所有企業無法迴避的稅務責任。 2 者雖然常被混淆,但其實課稅邏輯截然不同。

建議企業主在年度營運規劃時,不只要留意稅率與申報期限,更要根據自身規模、組織型態選擇合適的申報方式,才能避免漏報、罰鍰風險,同時掌握節稅空間。

善用國稅局提供的電子申報工具,也能大幅簡化流程、提升效率。

如果你希望獲得更多報稅相關資訊,請關注今日543,提供您最完整的新聞資訊。