2025報稅台灣萬萬稅的日子又到了,你是第一次報稅的新鮮人嗎?趕緊來看各項與申報相關的減免細項,讓你報稅不多報!可能還可以退稅喔!

此篇文章是112年的資訊,最新 2025 報稅資訊,請閱讀:2025 報稅懶人包。

國稅局申報綜所稅,現在透過網路就能夠報稅、手機報稅也能申報所得稅,是不是非常方便呢,還有機會能夠抽獎喔!

2025報稅最新資訊

- 報稅時間:2025/5/1 – 6/30(延長至 6 月底)

- 報稅資格:

- 年滿 18 歲並且年收入超過免稅額者(例如:單身年收入超過 44.6 萬元者)

- 未滿 18 歲但有所得者,列為受扶養親屬與扶養人合併申報(跟爸爸媽媽一起繳)

- 有退稅需求者無論收入高低,都需要事先申報

- 報稅準備資料:

- 基本證件(身分證、健保卡、自然人憑證)

- 收入證明(薪資單、股利單、租金收入)

- 扣除額證明(保險、醫療、教育費用、捐款證明)

- 申報方式:

- 線上報稅

- 手機報稅

- 臨櫃人工申報(至國稅局、稽徵所、服務處)

- 繳稅方式:

- 線上繳稅:信用卡、行動支付、轉帳

- ATM 自動櫃員機:各銀行、金融中心 ATM

- 臨櫃繳款:郵局、銀行

- 便利商店:四大超商(限3萬元內)

- 退稅時間:

- 第1批:每年7月31日 (遇假日提前)

- 第2批:每年10月31日 (遇假日提前)

- 第3批:每年1月底前 (遇假日提前)

2024報稅:綜所稅報稅|綜所稅的課稅方式

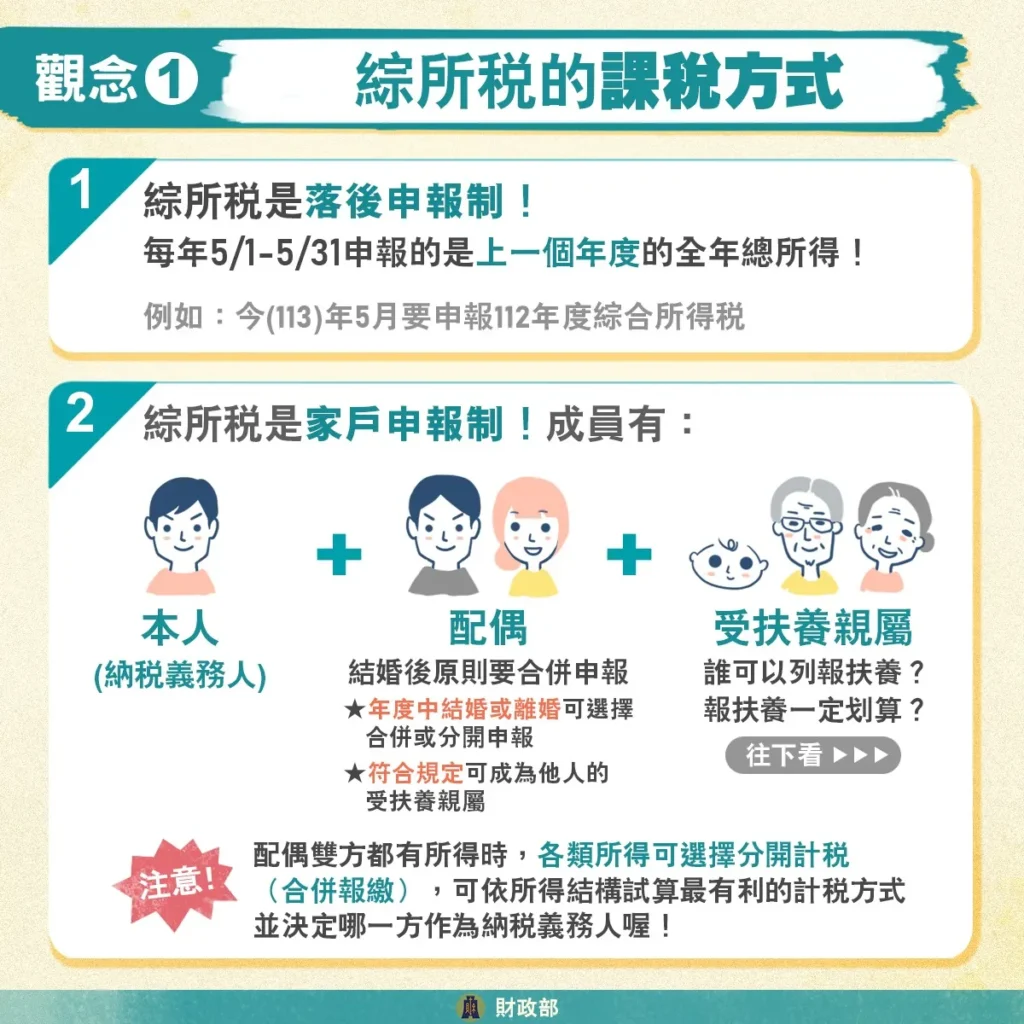

綜合所得稅是落後申報制,報稅時間是每年 5月1日 至 5月31日 申報上個年度的全年總所得。

綜所稅為家戶申報制:本人 + 配偶 + 受扶養親屬。配偶雙方都有所得時,各類所得可選擇分開計稅,也可以合併報繳,依所得結構試算最有利的計稅方式,並決定哪一方作為納稅義務人。

綜合所得稅計算公式

綜合所得稅公式:

- 所得總額 – 免稅額 – 一般扣除額 – 特別扣除額 – 基本生活費差額=綜合所得淨額

- 綜合所得淨額×稅率 – 累進差額=應納稅額

- 應納稅額 – 扣繳稅額 – 可抵減稅額=應繳(退)稅額

國稅局提供簡易估算稅功能,實際應納稅額依申報書格式填寫計算。

綜合所得稅稅率級距

| 綜合所得淨額 | 稅率 | 累進差額 | 應納稅額 |

|---|---|---|---|

| 0-560,000 | ×5% | 0 | =應納稅額 |

| 560,001-1,260,000 | ×12% | -39,200 | =應納稅額 |

| 1,260,001-2,520,000 | ×20% | -140,000 | =應納稅額 |

| 2,520,001-4,720,000 | ×30% | -392,000 | =應納稅額 |

| 4,720,001-以上 | ×40% | -864,000 | =應納稅額 |

年收入多少不需要申報綜所稅?

以單身小資族、無小孩雙薪夫妻、有兩名未滿五歲小孩的雙薪四口家庭舉例,若年收入小於計算之「一般扣除額 + 標準扣除額 + 特別扣除額」金額,則不須繳稅。

| 族群 | 一般扣除額 | 標準扣除額 | 特別扣除額 | 免稅年收入 |

|---|---|---|---|---|

| 單身小資族 | 9.2 萬 | 單身 12.4 萬 | 薪資 20.7 萬 | 42.3 萬 |

| 雙薪夫妻 | 18.4 萬 | 配偶 24.8 萬 | 薪資 41.4 萬 | 84.6 萬 |

| 雙薪四口(含 2 名 5 歲以下小孩) | 36.8 萬 | 配偶 24.8 萬 | 薪資 41.4 萬+幼兒 24 萬 | 127 萬 |

扣稅、抵稅項目列舉清單

能夠列舉扣稅與抵稅的項目非常多,以下列出幫各位整理能夠減稅、扣稅的各個項目:

- 免稅額

- 一般扣除額:標準扣除額、列舉扣除額

- 特別扣除額

- 基本生活費差額

- 扣抵稅額

- 可抵減稅額:股利及盈餘、投資抵減稅額、重購自用住宅、大陸地區已繳納所得稅

免稅額

- 納稅義務人本人、配偶及合於下列規定之扶養親屬,每人各可減 92,000 元

- 年滿 70 歲之納稅義務人本人、配偶暨受扶養直系尊親屬,每人可減除 138,000 元

什麼對象可以報扶養?

在共同扶養的情況下,相關家庭成員需協議由一人負責申報扶養。

通常包括祖父母、父母或兄弟姊妹等家庭成員會由多人共同扶養,因此建議由其中一人來進行扶養的申報。

實際操作中,直系尊親屬及兄弟姊妹必須連續被納稅義務人或其配偶在申報中列為扶養人達 2 年,從第 3 年起,系統將自動顯示相關資料,無需手動新增。

| 身分 | 列舉扶養標準 |

|---|---|

| 直系尊親屬 | 年滿 60 歲未滿 60 歲無謀生能力 |

| 子女 | 未滿 18 歲已滿 18 歲在校就學、身心障礙或無謀生能力 |

| 同胞兄弟姊妹 | 未滿 18 歲已滿 18 歲在校就學、身心障礙或無謀生能力同胞兄弟姊妹 |

| 其他親屬或家屬 | 未滿 20 歲且符合以下兩者已滿 20 歲在校就學、身心障礙或無謀生能力且符合以 下兩者同居一家永久共同生活,且具家長家屬關係互負扶養義務,且確實有扶養事實 |

受扶養親屬需檢附證明文件嗎?

- 若可直接列報,則免附文件

- 須在校就學、身心障礙、無謀生能力者,需要檢附證明文件

無謀生能力條件標準

- 因身體/精神/智能障礙、重大疾病就醫療養或須長期治療等,取得醫院證明,且不能自謀生活或無能力從事工作

- 符合長照扣除額規定,且不能自謀生活或無能力從事工作

- 受監護宣告,尚未撤銷

- 未滿 60 歲直系尊親屬:所得不超過基本生活費(112 年度為 20.2 萬元)、或領有身心障礙證明或手冊、或為精神衛生法第3條第4款規定的病人

網路報稅怎麼操作

手機報稅、電腦報稅都能新增受扶養親屬,填妥基本資料後,須執行親屬的身分驗證,手機 3 選 1、電腦 6 選 1,才能下載親屬的所得及扣除額資料。

如確定受扶養親屬無任何所得,可僅填寫基本資料,免稅額會自動計入,但特別扣除額(身心障礙、長期照顧等)如有符合者就須自行新增並檢附證明文件。

一般扣除額

分為「標準扣除額」及「列舉扣除額」兩種,需擇一填報,二者不得併用!民眾可以比較列舉扣除金額比較,選擇較高的合計金額列舉扣除額。

- 標準扣除額:今年調高標準扣除額金額,單身者享有 12.4 萬元,與配偶合併申報者加倍 24.8 萬元,申報時直接扣除,免附文件

- 列舉扣除額:6 項包含捐贈、保險費、醫藥及生育費、災害損失、購屋借款利息、房屋租金支出,申報時須附證明文件,但依稽徵機關提供查詢資料申報者可免附(購屋借款利息除外)

標準扣除額

- 單身者:扣除 124,000 元

- 夫妻合併申報者:扣除 248,000 元。

列舉扣除額

列舉扣除額對照表格

| 項目 | 說明 | 金額 |

|---|---|---|

| 捐贈 | 捐贈現金、實物給任一以下對象: (1) 教育、文化、公益、慈善機構或團體 (2) 透過中央主管機關設置的專戶對指定特定運動員的捐贈 | 綜合所得總額20%為限/戶 |

| 捐贈現金、實物、土地給任一以下對象: (1) 政府國防、勞軍、古蹟等 (2) 透過中央主管機關設置的專戶對未指定特定運動員的捐贈 | 核實認列無金額限制 | |

| 依<私立學校法第62條>規定的捐贈 | 綜合所得總額50%為限/戶 | |

| 依<政治獻金>規定的捐贈 | 綜合所得總額20%為限/戶,最高200,000元 | |

| 人身保險費(限納稅義務人、配偶、受扶養直系親屬) | 人身保險、勞工保險、國民年金保險及軍公教保險之保險費(被保險人與要保人應在同一申報戶內) | 最高24,000元/人 |

| 全民健康保險費(以被保險人眷屬身分投保者,不必與被保險人同一申報戶) | 核實認列無金額限制 | |

| 醫藥及生育費 | 公立醫院和全民健保特約醫事機構所開立之醫藥和生育費,且扣除「保險給付」後的差額 | 核實認列無金額限制 |

| 災害損失 | 財產遭受不可抗力之災害損失 (如地震、風災、水災、旱災、蟲災、火災及戰禍等),且扣除「保險賠償」、「救濟金」或「財產出售部分」後的差額 | 核實認列無金額限制 |

| 購屋借款利息 | 向金融機構借款購買「自用住宅」所支付之利息,且該住宅無出租、供營業或執行業務使用。以實際支付的利息扣除「儲蓄投資特別扣除額」後的餘額) | 最高300,000元/戶 |

| 房屋租金支出 | 若是為供營業或執行業務使用之房屋,或是有申報「購屋借款利息」者,則不得扣除 | 最高120,000元/戶 |

| 公職人員競選經費 | 候選人所支付與競選活動有關的經費,並符合<公職人員選舉罷免法> | 詳情參閱<公職人員選舉罷免法> |

| 總統副總統競選經費 | 同一組候選人所支付與競選活動有關的經費,可依<總統副總統選舉罷免法第40條>規定列報 | 詳情參閱<總統副總統選舉罷免法> |

| 罷免案支出 | 各種公職人員罷免案,「提議人之領銜人」及「被罷免人」所支付與罷免活動有關的費用,可依<公職人員選舉罷免法第42條>規定列報 | 詳情參閱<公職人員選舉罷免法> |

特別扣除額

適用對象:納稅義務人、配偶或受扶養親屬

- 薪資所得(上限 20.7 萬)

- 身心障礙

- 長期照顧

- 財產交易損失

- 儲蓄投資

適用對象:受扶養子女

- 幼兒學前

- 教育學費

| 薪資所得 | 有薪資所得者,上限 20.7 萬元/人。 若特定費用高於 20.7 萬元,可採核實減除(須附證明文件),職業專用服裝費、進修訓練費、職業上工具支出(各項上限薪資收入3%) |

| 身心障礙 | 領有身心障礙證明、或精神衛生法第 3 條第 4 款規定的身心障礙病人,20.7 萬元/人。 |

| 長期照顧 | 符合衛福部公告須長期照顧的身心失能者,12 萬元/人。 符合下列之一不可扣除:適用税率在 20% 以上股利所得採 28% 分開計稅基本所得額超過 670 萬元,若同時符合身心障礙特別扣除額,共可扣除 32.7 萬元 |

| 財產交易損失 | 出售房屋有財產交易損失者(上限為當年度申報的財產交易所得)。 若無財產交易所得或扣除不足,可保留 3 個年度再扣除。 |

| 儲蓄投資 | 金融機構存款利息、儲蓄性質、資金收益,全戶上限 27 萬元 |

| 幼兒學前 | 5 歲以下(107 年以後出生)的子女,12 萬元/人。 符合以下之一不可扣除:適用税率在 20% 以上股利所得採 28% 分開計稅基本所得額超過 670 萬元 |

| 教育學費 | 就讀大專以上院校子女的教育學費,上限 2.5 萬元/人已接受政府補助的部分不可扣除就讀空中大學、空中專校及五專前 3 年者不可扣除 |

- 薪資所得、儲蓄投資、幼兒學前:申報時直接扣除,免附證明文件。

- 身心障礙、長期照顧、財產交易損失、教育學費:須附證明文件,但如果依稽徵機關提供查詢的資料申報,可以免附。

基本生活費差額

不課税「基本生活費」為每人 20.2 萬元

- 基本生活費總額-(免稅額+扣除額)= 基本生活費差額

- 基本生活費總額(20.2 萬元×申報戶人數)

- 免税額及扣除額合計數(含標準或列舉扣除額、儲蓄投資、身心障礙、教育學費、幼兒學前及長期照顧特別扣除額)

可抵減稅額

扣繳稅額

以下所得須預先扣繳稅額:公司給付的薪資、租金、佣金、權利金、競技、競賽或機會中獎的獎金、退休金、資遣費、退職金、離職金、終身俸、執行業務者之報酬等。

| 所得類別 | 居住者 | 非居住者 |

|---|---|---|

| 薪資 | 5% 按薪資所得扣繳稅額表(111 年起扣金額 86,001 元) | 全月薪資給付總額在行政院核定每月基本工資1.5倍以下者 6%(每月基本工資自 111年1月1日 起為 25,250元)18% |

| 租金 | 10% | 20% |

| 佣金 | 10% | 20% |

| 股利 | – | 21% |

| 執行業務報酬 | 10% | 20% |

| 利息 | 10% | 20% |

| 權利金 | 10% | 20% |

| 競技競賽機會中獎之獎金或給與 | 10% | 20% |

| 退職所得 | 減除定額免稅後按 6% 扣繳 | 減除定額免稅後按 18% 扣繳 |

股利及盈餘可抵減稅額

股利及盈餘合計金額的 8.5% 計算可抵減稅額,抵減應納稅額,每一申報戶可抵減金額以 8 萬元為限。代表全年股利金額約 94 萬元以下的納稅人,可全額享有抵減稅額。如果可抵減稅額大於應納稅額,則餘額可以退稅。

- 股利可抵減稅額抵-應納稅額後=餘額(可退稅)

勞工自提退休金

自提退休金免課稅的部分要如何申報扣除、如何確認 112 年度自提金額?依《勞工退休金條例》第 14 條第 3 項規定,每月工資 6% 範圍內可自願提繳退休金,自提金額免計入當年度薪資所得課稅。

扣繳義務人即給付薪資單位辦理扣(免)繳所得稅申報時,會從薪資所得扣繳憑單給付總額中減除自提金額,申報時不需要再另外減除。

如要確認自提金額,請至勞工保險局e化服務系統以自然人憑證/虛擬勞保憑證/健保卡號+戶號/行動電話認證登入查詢,或親持身分證明文件至勞保局各地辦事處臨櫃查詢。

退稅時間與排程

五月份申報綜所稅,依申報方式及時間,分批發放退稅款,不只早報早退稅,網路申報更不用趕,只要手機電腦在家報,通通七月底入帳。

財政部國稅局也建議想更省時、更安全,建議採用直撥(轉帳)退稅,時間到了直接匯入帳戶。

第一批退稅113/7/31(三)

- 網路(含手機)申報

- 稅額試算線上登錄或電話語音回復

- 5/10前稅額試算紙本回復至戶籍地國稅局

第二批退稅113/10/31(四)

- 5/10前稅額試算紙本回復至非戶籍地國稅局

- 5/11後稅額試算紙本回復至各地區國稅局

- 人工或二維條碼申報

第三批退稅114/1/20(一)

- 逾期申報

- 申報繳稅及不繳不退,經國稅局核定為退稅案件

國稅局特別提醒,不會打電話通知到ATM轉帳退稅,也不會以簡訊或電子郵件通知辦理退稅,如接獲可疑來電或訊息,請撥打165反詐騙專線。

報稅遇到疑難雜症?免擔心,有客服專線

如果在報稅過程中遇到問題,可上24小時全年無休的智慧客服找答案,需要專人協助也可撥打電話客服。

延伸閱讀:想要夫妻分開報稅?這三種情況可以各自申報

想知道更多報稅相關資訊?請持續關注今日543 帶給您生活所需的資訊。